“床垫第一股”喜临门及其实控人遭立案调查:5天监管闪电战撕开治理黑洞,1.9亿资金占用触ST红线

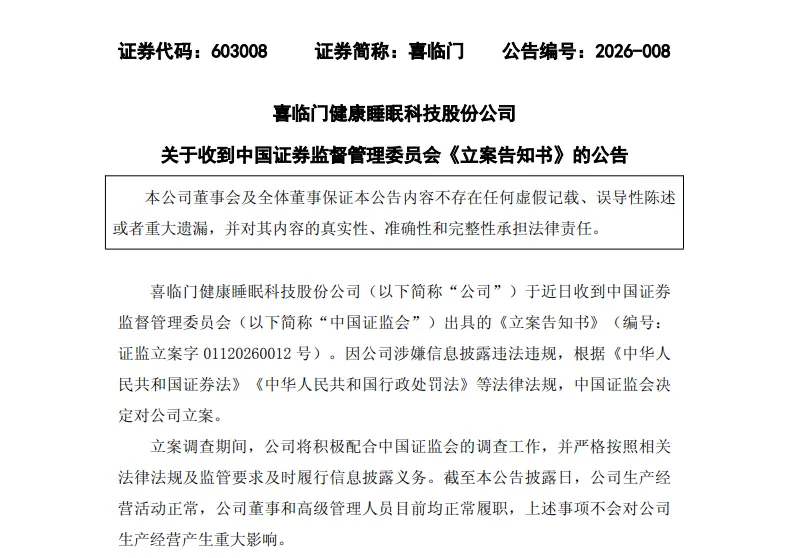

4月1日,床垫龙头喜临门(603008)连发四份重磅公告,披露公司及实控人陈阿裕被证监会立案调查、控股股东及一致行动人股份被司法冻结、上市公司起诉控股股东索赔近4.8 亿元。

一场由1亿元资金失踪引爆的危机,在监管强力介入下迅速发酵,暴露的不仅是企业自身的治理漏洞,更是家居行业上市公司治理的深层痛点。

01

监管“5天闪电战”:

从问题暴露到立案仅隔5天

此次立案背后,是喜临门近期暴露的一系列内控及资金问题。

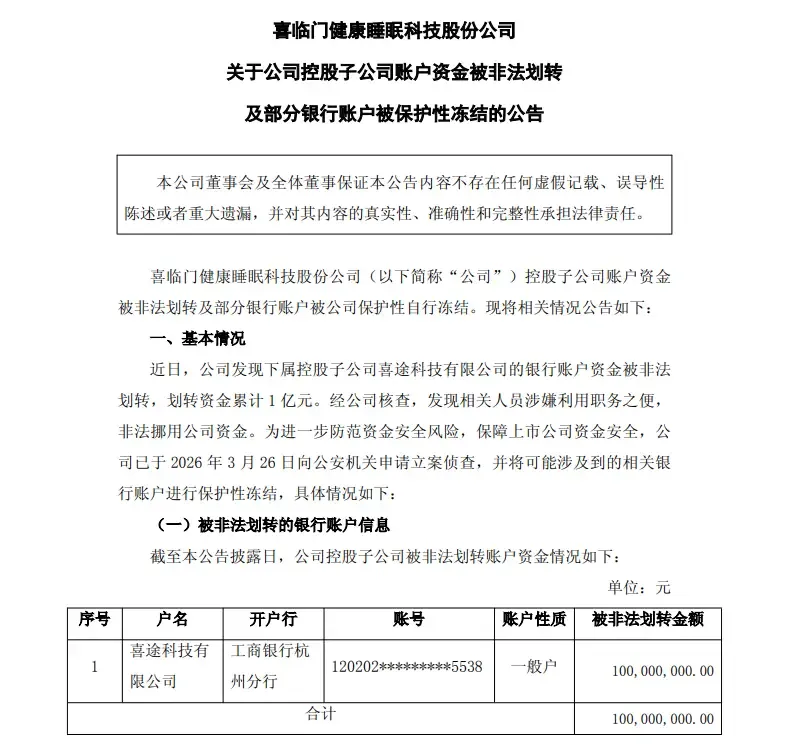

此前的3月27日,喜临门子公司1亿元资金被“非法划转”。不同于普通资金挪用,此次划转已进入刑事侦查程序,而监管层的反应堪称“光速”:公告发布当日,上交所便下发监管工作函,直指上市公司、实控人等相关主体,要求全面自查。

在监管督促下,喜临门自查揭开更触目真相——控股股东通过贷款转贷、保理融资等复杂手段,长期涉嫌占用上市公司资金,非经营性资金占用余额达1.9亿元,远超监管红线。

从3月27日交易所发函到4月1日证监会正式立案,仅5天时间,交易所日常监管与证监会立案调查无缝衔接,形成监管“组合拳”,这一效率创下 A 股近年来同类事件响应新标杆,也彰显了监管层对资金占用、信息披露违规的“零容忍”决心。

02

资金黑洞:

1 亿失踪+9亿冻结,现金流遭重创

而更核心的风险,来自控股股东的资金侵占:

贷款转贷模式:控股股东至今占用喜临门7200万元未返还; 保理融资模式:控股股东以供应商名义融资超4.06亿元,款项最终流入其指定账户,却由喜临门承担付款义务,公司已实际垫付超1.17亿元。

1.9亿元的资金占用规模,已触发“其他风险警示(ST)”硬性条件——若控股股东1个月内未完成清偿整改,喜临门股票将被实施ST,后续若2025年审计报告被出具非无保留意见,还可能面临退市风险警示。

03

治理塌方:

内控失效与利益失衡的双重后果

同时,公司内控漏洞显著:子公司1亿元资金被非法划转未及时发现,集团对子公司监管近乎失效;而更令人诟病的是利益分配失衡——公司2024、2025年半年度分红合计近3亿元,实控人及一致行动人获利超1亿元,却任由资金被占用,中小投资者利益被严重损害。

此外,喜临门近年“增收不增利”的财务表现,也与治理漏洞形成恶性循环:2024年营收微增0.59%,归母净利润却下滑24.84%,经营现金流缩水37.23%,销售费用高达13.10亿元,远高于研发投入,这种重营销轻治理、重概念轻内功的模式,最终在危机中暴露无遗。

04

监管收紧,

倒逼家居上市公司加强治理

监管层的“闪电战”也释放出明确信号:2024年新“国九条”强化上市公司治理与投资者保护,监管对资金占用、信息披露违规的查处力度持续加码,任何试图通过复杂交易输送利益的行为,都将面临快速、严厉的追责。对于家居行业上市公司而言,规范治理、完善内控、保障中小投资者权益,已成为可持续发展的基本前提。

摆在喜临门面前的,是一场迫在眉睫的整改攻坚战:1个月的资金清偿期限已开启,1.9 亿元的占用款清偿难度极大;证监会立案调查仍在进行,最终结果将决定实控人及公司的法律责任;同时,违规担保的潜在金额尚未披露,审计机构的内控评价也可能带来进一步风险。

值得关注的是,喜临门主动起诉控股股东的举动,在A股市场实属罕见,这既是管理层与问题股东切割、保护上市公司利益的表态,也是监管高压下的必然选择。未来,喜临门能否顺利完成整改、化解退市风险,不仅关乎自身命运,也将影响市场对家居行业上市公司治理水平的整体判断。

图文来源:搜狐焦点家居,侵删